|

Las proyecciones de los Fideicomisarios de la Seguridad Social son similares a las emitidas por la Oficina de Presupuesto del Congreso (CBO) a finales del año pasado, que encontró que el fondo de jubilación se agotaría en el año fiscal 2033 y los fondos fiduciarios teóricamente combinados en el año fiscal 2034.

Es urgente tomar medidas para evitar un recorte generalizado de los beneficios para los beneficiarios actuales y futuros.

La Seguridad Social se enfrenta a grandes y crecientes desequilibrios

Los Fideicomisarios prevén que la Seguridad Social incurrirá en un déficit de caja cuantioso y creciente. Este año, estiman que los programas combinados enfrentarán un déficit de 250 000 millones de dólares, equivalente al 2,35 % de la nómina imponible o al 0,8 % del PIB. Durante la próxima década, el déficit de la Seguridad Social ascenderá a 3,6 billones de dólares, equivalente al 2,7 % de la nómina imponible o al 0,9 % del PIB.

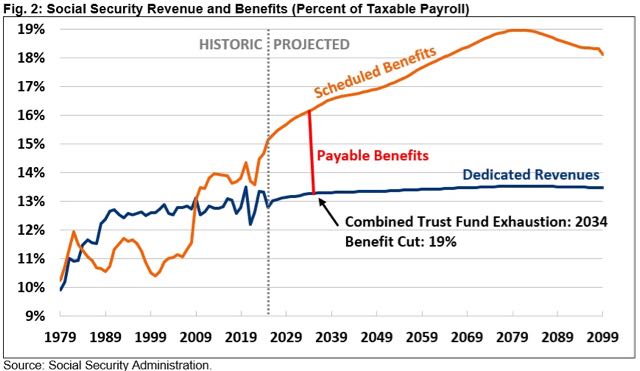

En las próximas décadas, los déficits de la Seguridad Social crecerán, llegando a casi el 3,0 por ciento de la nómina (más del 1,0 por ciento del PIB) en 2035 y al 5,4 por ciento de la nómina (1,8 por ciento del PIB) en 2080, antes de disminuir al 4,9 por ciento de la nómina (1,6 por ciento del PIB) en 2099.

Los déficits crónicos de la Seguridad Social se deben, en gran medida, al aumento de los costos, impulsado por el envejecimiento de la población. Los costos totales de la Seguridad Social aumentaron del 11,0 % de la nómina imponible en 2004 al 14,7 % en 2024. Se proyecta que los costos seguirán aumentando hasta el 17,0 % de la nómina imponible en 2050 y luego al 18,3 % en 2099. Mientras tanto, los ingresos no se mantendrán al mismo ritmo, aumentando de aproximadamente el 13 % de la nómina imponible en los últimos años al 13,5 % en 2099.

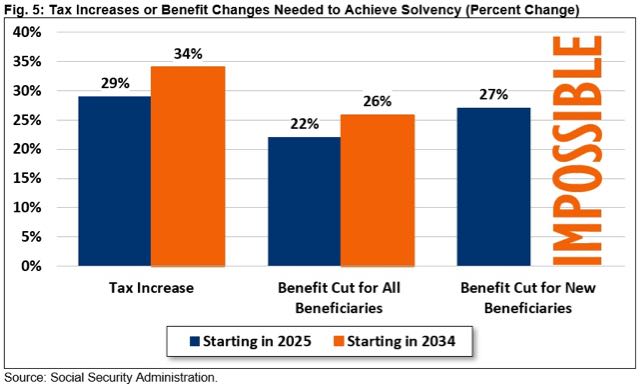

Durante los próximos 75 años, los fondos fiduciarios combinados de la Seguridad Social se enfrentarán a un desequilibrio actuarial del 3,82 % de la nómina, o el 1,3 % del PIB, el mayor desde 1977. Un plan para restablecer la solvencia requerirá el equivalente a una reducción de al menos el 22 % en las prestaciones para los beneficiarios actuales y futuros, un aumento del 29 % en los impuestos sobre la nómina, o una combinación de ambos. Debido a la demora de los legisladores en actuar, ni la eliminación del límite salarial sujeto al impuesto sobre la nómina ni la indexación de precios del crecimiento de las prestaciones iniciales bastarían para restablecer la solvencia.

Las finanzas de la Seguridad Social han empeorado

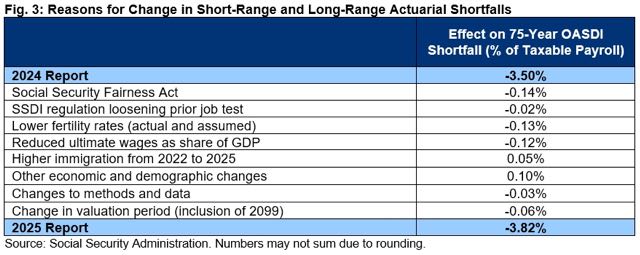

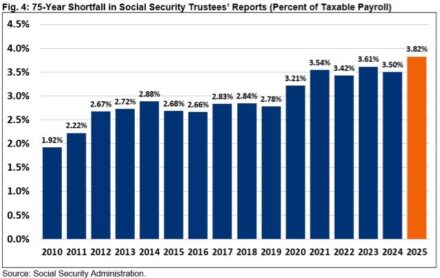

Las perspectivas a largo plazo del Seguro Social han empeorado significativamente en comparación con la proyección del año pasado y sus dificultades financieras han aumentado. El Informe de los Fideicomisarios del Seguro Social de 2024 estimó un desequilibrio actuarial a 75 años del 3,50 % de la nómina imponible, que ha aumentado al 3,82 % en el informe de este año. La fecha de insolvencia de los fondos fiduciarios, teóricamente combinados, también se ha adelantado un año, de 2035 a 2034. En total, las actualizaciones de este informe agravaron el déficit del Seguro Social a 75 años en un 0,32 % de la nómina.

El principal factor que contribuyó al empeoramiento de las perspectivas —que representa casi la mitad del total— fue la aprobación de la Ley de Equidad en la Seguridad Social el año pasado. Esta ley permite a los trabajadores estatales y locales con años sin cobertura de la Seguridad Social intercambiar parcialmente sus prestaciones de la Seguridad Social por otras pensiones estatales o locales. Los Fideicomisarios estiman que esto aumentó en un 0,14 % el déficit de la Seguridad Social.

Un cambio regulatorio que hizo más fácil calificar para beneficios por discapacidad (SSDI) al considerar si un solicitante puede trabajar en un empleo similar al que hizo en los últimos cinco años en lugar de 15 empeoró el equilibrio actuarial del Seguro Social en 0,02 puntos porcentuales adicionales de la nómina durante 75 años.

Además de los cambios de política, las menores tasas de fertilidad, tanto reales como previstas, empeoraron el balance actuarial en un 0,13 % de la nómina. También se determinó que los niveles de inmigración ilegal desde 2022 fueron superiores a los estimados previamente, lo que aumentó el número de personas que pagan impuestos sobre la nómina y mejoró el balance actuarial en un 0,05 % de la nómina. Datos adicionales actualizados sobre mortalidad, inmigración, matrimonio y divorcio mejoraron el balance en otro 0,05 % de la nómina.

En el ámbito económico, los Fideicomisarios proyectan ahora que los salarios representarán una proporción menor de la economía de lo estimado previamente (61,2% del PIB frente al 62,8%), lo que deteriorará el equilibrio actuarial en 0,12 puntos porcentuales de la nómina. Esto se compensó parcialmente con un mayor empleo cubierto, un mayor nivel educativo y tasas de interés reales estimadas, lo que mejoró el equilibrio actuarial en 0,06 puntos porcentuales de la nómina.

Se introdujeron varios cambios metodológicos y de datos que, en conjunto, empeoraron el balance actuarial en 0,03 puntos porcentuales de la nómina. Los cuatro cambios que empeoraron el balance actuarial se relacionaron con la proyección de la inmigración ilegal, la disminución de la participación laboral de los trabajadores mayores de 75 años, la tributación de los ingresos por prestaciones y la modelización de los niveles promedio de prestaciones. En conjunto, estos cambios no afectaron el déficit de 10 años. Los Fideicomisarios también realizaron una pequeña mejora en los datos y supuestos sobre discapacidad.

Finalmente, la nueva ventana de proyección empeoró el desequilibrio actuarial de 75 años de la Seguridad Social en un 0,06 por ciento de la nómina, gracias a la inclusión del año 2099 en las estimaciones.

El desequilibrio a largo plazo de 75 años es ahora el más alto en casi medio siglo, habiéndose casi duplicado en los últimos 15 años, desde el 1,92 por ciento de la nómina en 2010 al 3,82 por ciento de la nómina hoy.

Un aspecto alentador es que las finanzas del Seguro de Incapacidad del Seguro Social (SSDI) han mejorado significativamente en los últimos años. En 2015, el programa SSDI enfrentaba un déficit salarial del 0,31 %; hoy enfrenta un superávit del 0,12 %. No obstante, los legisladores deben seguir apoyando cambios en el programa de discapacidad para mejorar la equidad y la administración de las prestaciones, a la vez que apoyan a las personas con discapacidad que desean permanecer o reincorporarse a la fuerza laboral.

Se acaba el tiempo para arreglar la Seguridad Social

Los Fideicomisarios del Seguro Social recomiendan que “los legisladores aborden oportunamente los déficits proyectados del fondo fiduciario para implementar gradualmente los cambios necesarios y dar tiempo a los trabajadores y beneficiarios para adaptarse”. Una acción oportuna ampliaría las opciones disponibles para los responsables políticos, incluyendo ajustes específicos y reformas que fomenten el crecimiento.

Según los Fideicomisarios, los legisladores podrían restaurar la solvencia de 75 años con el equivalente a un aumento del impuesto sobre la nómina del 29 por ciento (3,65 puntos porcentuales), una reducción del 22 por ciento en los beneficios totales o una reducción del 27 por ciento en los beneficios para los nuevos beneficiarios si actúan hoy.

Retrasar la acción hasta 2034 aumentaría la magnitud de los ajustes necesarios en un 15 %. Ese año, sería necesario aumentar los impuestos en un 34 % (4,27 puntos porcentuales), reducir las prestaciones para todos los beneficiarios en un 26 %, o alguna combinación de factores. Los cambios en las prestaciones para los nuevos beneficiarios por sí solos no serían suficientes para restablecer la solvencia del programa, incluso si se eliminaran por completo.

Las soluciones bien pensadas para los fondos fiduciarios no solo evitarían recortes drásticos y generalizados en las prestaciones, sino que también mejorarían las protecciones que ofrece el programa, impulsarían el crecimiento económico , reforzarían la seguridad de la jubilación y mejorarían las perspectivas fiscales del país . La Oficina del Presidente de la Cámara (CBO) publicó recientemente varias opciones para mejorar la solvencia de la Seguridad Social , incluyendo diversos cambios en las prestaciones e ingresos, y pronto comenzaremos a publicar opciones adicionales para que los legisladores las consideren. Se pueden diseñar otras propuestas de solvencia con nuestra herramienta de Reforma de la Seguridad Social . Cuanto más nos acerquemos a la insolvencia, menos opciones de este tipo quedarán disponibles.

Conclusión

Los Fideicomisarios del Seguro Social revelaron que el Seguro Social enfrenta el mayor déficit financiero en casi medio siglo y reiteraron sus advertencias de que el programa se encamina hacia la insolvencia. En tan solo ocho años, todos los beneficiarios jubilados, independientemente de su edad o necesidad, enfrentarán un recorte generalizado del 23 % en sus beneficios a menos que se implementen las reformas necesarias. Ese mismo año, según las proyecciones actuales, su acceso a la atención médica se verá comprometido por la insolvencia del fondo fiduciario del Seguro Hospitalario de Medicare.

Al no actuar para reformar la Seguridad Social y Medicare, los responsables políticos están respaldando implícitamente recortes profundos y generalizados para la mayoría de los beneficiarios actuales y futuros.

Con cada año que se retrasa la acción, empeoran las finanzas del Seguro Social y se dificulta la implementación de reformas que eviten cambios abruptos en impuestos o prestaciones y que den tiempo a trabajadores y jubilados para planificar. La inacción de los últimos treinta años ya ha descartado muchas opciones. Por ejemplo, la solvencia de 75 años ya no se puede restaurar indexando el crecimiento de las nuevas prestaciones ni eliminando el límite salarial sujeto al impuesto sobre la nómina.

En el contexto de una fecha de insolvencia que está a sólo ocho años de distancia, todas las opciones deben estar sobre la mesa, tanto del lado de los ingresos como de los beneficios de la ecuación.

Afortunadamente, existen muchas soluciones para fortalecer las finanzas del Seguro Social. Nuestra Herramienta de Reforma del Seguro Social permite a cualquier persona diseñar su propio plan. Y nuestra Iniciativa de Soluciones para Fondos Fiduciarios trabaja para desarrollar nuevas ideas que ayuden a restablecer la solvencia, a la vez que mejoran la seguridad de la jubilación, impulsan el crecimiento económico, aumentan la eficiencia del programa y fortalecen las finanzas del país.

Los responsables de las políticas deberían implementar reformas meditadas a la Seguridad Social lo antes posible.