Línea base del presupuesto para agosto de 202

La promulgación de la Ley One Big Beautiful Bill (OBBBA) , el nuevo marco arancelario y otros cambios han modificado significativamente las perspectivas fiscales desde la línea base de enero de 2025 de la Oficina de Presupuesto del Congreso (CBO) . En este artículo, presentamos la línea base ajustada de agosto de 2025 de la CRFB , que considera la mayoría de los cambios legislativos y administrativos, pero no los económicos ni técnicos.

Estimamos según la línea base ajustada de agosto de 2025 del CRFB , que va del año fiscal (AF) 2026 al AF 2035 y supone que todos los aranceles y acuerdos comerciales actuales siguen vigentes:

- La deuda en manos del público aumentará de aproximadamente el 100 por ciento del Producto Interno Bruto (PIB) (30 billones de dólares) actual al120 por ciento del PIB(53 billones de dólares) en 2035.

- Los déficits ascenderán a 22,7 billones de dólares (6,1 por ciento del PIB) a lo largo de una década y aumentarán de1,7 billones de dólares(5,6 por ciento del PIB) en 2025 a 2,6 billones de dólares (5,9 por ciento del PIB) en 2035.

- Los pagos netos de intereses de la deuda nacional ascenderán a14 billones de dólares(3,8 por ciento del PIB), cifra que aumentará de casi 1 billón de dólares (3,2 por ciento del PIB) en 2025 a 1,8 billones de dólares (4,1 por ciento del PIB) en 2035.

- El gasto totalizará88 billones de dólares(23,6 por ciento del PIB) durante una década, mientras que los ingresos totalizarán más de 65 billones de dólares (17,5 por ciento del PIB).

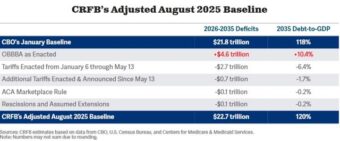

- Los déficits totales son alrededor deun billón de dólaresmás altos que los de la base de enero de la CBO, y la deuda respecto del PIB aumenta en dos puntos porcentuales adicionales, ya que el alto costo de OBBBA se compensa parcialmente con nuevas tarifas y otras reformas durante los primeros cinco años y se compensa en su mayor parte en los cinco siguientes.

En un escenario alternativo –el Escenario Alternativo CRFB de agosto de 2025– , donde el fallo del Tribunal de Comercio de EE. UU. de que gran parte de los aranceles son ilegales Se mantienen las disposiciones temporales de la OBBBA se harán permanentes y los rendimientos de los títulos del Tesoro permanecerán en su nivel actual: la deuda alcanzará el 134 por ciento del PIB ; el déficit total en diez años superará los 28 billones de dólares; y los pagos de intereses aumentarán a 2,2 billones de dólares en 2035, por encima del 5 por ciento del PIB.

Es importante destacar que la línea base ajustada de agosto de 2025 del CRFB no incorpora los efectos dinámicos de la OBBBA ni otros cambios en la economía. A falta de una nueva línea base de la CBO, el CRFB actualizará esta línea base más adelante en el año para tener en cuenta estos efectos, así como las nuevas políticas y estimaciones.

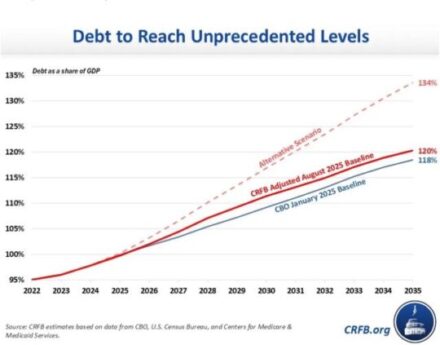

Deuda según la línea base ajustada de agosto de 2025 del CRFB

Según la línea de base ajustada de agosto de 2025 de la CRFB , estimamos que la deuda aumentará del 100 % del PIB a fines de 2025 a un récord del 107 % del PIB para 2028 y del 120 % del PIB para 2035, un 2 % del PIB más que la línea de base de enero de 2025 de la CBO. La deuda podría aumentar hasta el 134 % del PIB según el Escenario Alternativo de agosto de 2025 de la CRFB, que supone un OBBBA permanente, ingresos arancelarios solo de tarifas legales y tasas de interés a largo plazo que se mantienen cerca de los niveles actuales.

Déficits e intereses según la línea base ajustada de agosto de 2025 del CRFB

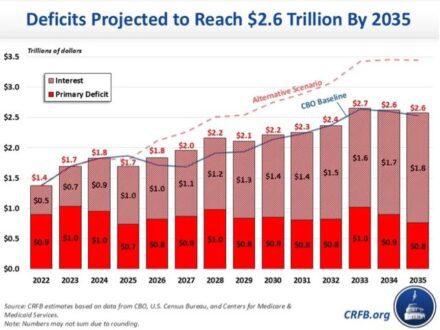

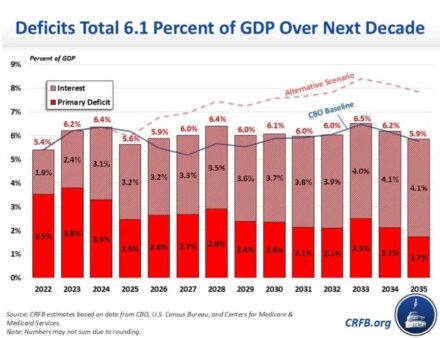

Estimamos que los déficits totalizarán 22,7 billones de dólares (6,1 por ciento del PIB) durante el período fiscal 2026 a 2035, aumentando de 1,7 billones de dólares en 2025 a 2,6 billones de dólares en 2035. Como proporción de la economía, los déficits aumentarán del 5,6 por ciento del PIB en 2025 al 6,4 por ciento en 2028, bajarán a alrededor del 6,0 por ciento durante algunos años antes de ascender a un máximo del 6,5 por ciento en 2033, y luego caerán al 5,9 por ciento en 2035.

Se prevé que los intereses, en particular, aumenten rápidamente, tanto por el aumento de la deuda como por el incremento de las tasas de interés promedio sobre la deuda total. Los costos del servicio de la deuda ya se han duplicado, pasando de menos de 500 000 millones de dólares en 2022 a un billón de dólares proyectado para este año, y se prevé que casi se dupliquen de nuevo hasta alcanzar los 1,8 billones de dólares en 2035. Como porcentaje de la economía, los costos de los intereses aumentarán del 3,2 % del PIB en 2025 a un récord del 4,1 % en 2035.

Se proyecta que los déficits serán alrededor de 900.000 millones de dólares más altos que la base de referencia de enero de la CBO entre 2026 y 2030. Más allá de eso, los déficits serán similares a los niveles de enero a medida que expiran grandes partes de la ley de reconciliación (por ejemplo, «ningún impuesto a las propinas» y el aumento del gasto en defensa) y los aranceles y otras compensaciones continúan generando ahorros sustanciales .

Si se extienden esas partes de OBBBA, se confirma el fallo del tribunal comercial que establece que muchos aranceles son ilegales y las tasas de interés siguen siendo altas, los déficits podrían crecer a 3,4 billones de dólares (7,8 por ciento del PIB) en 2035 y los intereses a 2,2 billones de dólares (5,1 por ciento del PIB).

Gastos e ingresos según el CRFB ajustado de agosto de 2025

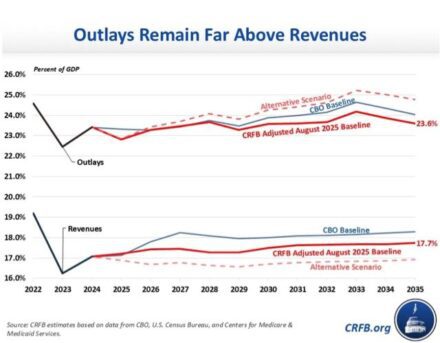

Los grandes déficits según el escenario base de la CBO se deben a la desconexión entre el gasto y los ingresos. En concreto, el gasto totalizará 88 billones de dólares (23,6 % del PIB) durante la década, mientras que los ingresos totalizarán 65 billones de dólares (17,5 % del PIB).

El gasto, que aumentó del 20,9 % del PIB en 2019 al 23,4 % en 2024, está disminuyendo en 2025 debido a ajustes puntuales en las políticas de deuda estudiantil, pero tenderá a aumentar a lo largo de la década, del 22,8 % del PIB en 2025 al 23,6 % en 2035. Los ingresos también tenderán a aumentar a lo largo de la década. Los ingresos aumentaron del 16,3 % del PIB en 2019 al 17,2 % en 2025 y seguirán aumentando hasta alcanzar el 17,7 % del PIB para finales de la década, a medida que los aranceles reemplacen parte de los ingresos provenientes de las reducciones de impuestos de la OBBBA y expiren muchas de las reducciones temporales de impuestos de la OBBBA.

Se proyecta que tanto el gasto como los ingresos serán inferiores a los del escenario base de enero de la CBO, y más aún los ingresos, ya que los recientes cambios en las políticas han reducido tanto los impuestos como el gasto. En comparación con el escenario base de la CBO, en 2035 los ingresos serán aproximadamente un 0,5 % del PIB inferiores y el gasto, un 0,4 % del PIB.

Según el Escenario Alternativo de agosto de 2025 del CRFB , el gasto sería mayor (24,8 por ciento del PIB en 2035) mientras que los ingresos serían menores (16,9 por ciento del PIB en 2035), debido a una combinación de menores ingresos arancelarios, extensión de los recortes de impuestos, extensión de los aumentos del gasto y mayores costos de intereses.

Para ponerlo en contexto, el gasto ha promediado el 21,1 por ciento del PIB durante los últimos 50 años, mientras que los ingresos han promediado el 17,3 por ciento.

Cambios con respecto a la línea base de enero de 2025 de la CBO

Según la línea base ajustada de la CRFB para agosto de 2025 , los déficits totales serán aproximadamente un billón de dólares más altos que la línea base de enero de la CBO, mientras que la deuda en 2035 será un 2 % mayor del PIB. Esto no considera los efectos dinámicos de la OBBBA, la reducción de la inmigración neta, las tasas de interés recientes más altas de lo esperado ni los cambios discrecionales que puedan provenir del poder legislativo o ejecutivo. acciones , ni otros cambios recientes en la economía. En términos netos, prevemos que estos efectos incrementarán aún más los déficits.

Nuestras estimaciones comienzan con la línea de base de enero de la CBO y luego agregan el costo convencional de OBBBA, el impacto de las tarifas en los ingresos, el efecto extrapolado del paquete de rescisiones y el efecto de los cambios regulatorios.

Se proyecta que la ley de reconciliación –la One Big Beautiful Bill Act– aumentará los déficits (incluidos los intereses) en 4,6 billones de dólares durante la próxima década y aumentará la deuda en más del 10 por ciento del PIB para 2035. Esto incluye las estimaciones de la CBO de 4,1 billones de dólares hasta 2034, más los costos adicionales en 2035.

Para compensar parcialmente estos costos durante los próximos cinco años y en gran medida durante los cinco años posteriores, la Administración Trump ha introducido aranceles significativos. Desde enero, lo que estimamos reducirá el déficit en 3,4 billones de dólares durante la próxima década y la deuda en un 8,0 % del PIB. Esto incluye 2,7 billones de dólares en aranceles al 13 de mayo, según estimaciones. del CBO y 700 mil millones de dólares adicionales en aranceles posteriores.

Una norma finalizada que define la elegibilidad para los subsidios de la Ley de Atención Médica Asequible (ACA), parcialmente extendida y codificada en la Ley de Administración de Fondos para la Protección de los Empleados (OBBBA), reducirá el déficit en aproximadamente $100 mil millones hasta 2035 (esto incluye algunos ahorros no contemplados en la calificación oficial de la OBBBA por razones técnicas). La Ley de Rescisiones de 2025 ahorra aproximadamente $10 mil millones adicionales, pero reducirá el gasto base en aproximadamente $100 mil millones hasta 2035 si se mantienen los recortes.

Es importante destacar que la línea base ajustada de CRFB para agosto de 2025 no considera los cambios económicos desde la línea base de enero de la CBO ni la mayoría de los efectos dinámicos de las políticas recientes. Incorporaremos estos efectos en una futura actualización de la línea base.

Escenario alternativo del CRFB para agosto de 2025

La línea base ajustada de la CRFB para agosto de 2025 se basa generalmente en las previsiones económicas de enero de la CBO, la legislación vigente y los aranceles vigentes o anunciados como parte de un acuerdo comercial. El déficit y la deuda podrían ser mucho mayores si se prorrogan las disposiciones temporales de la ley, se reducen los aranceles y las tasas de interés se mantienen más altas de lo previsto.

Según el Escenario Alternativo de Agosto de 2025 del CRFB , los déficits ascenderían a 28,5 billones de dólares durante el período 2026 a 2035 (casi 7 billones de dólares más que la base de referencia de enero de la CBO) y la deuda podría alcanzar el 134 por ciento del PIB.

En mayo, el Tribunal de Comercio Internacional de Estados Unidos dictaminó: Gran parte del nuevo marco arancelario de Trump es ilegal. Si se confirma esta decisión, los aranceles actuales podrían resultar en una reducción total del déficit de menos de un billón de dólares, lo que añadiría 2,4 billones de dólares a los déficits según la línea base ajustada de agosto de 2025 del CRFB y aumentaría la deuda en un 5,7 % del PIB.

Mientras tanto, la OBBBA incluyó varias expiraciones arbitrarias para reducir sus costos oficiales, entre ellas recortes de impuestos sobre horas extras, propinas e intereses de préstamos para automóviles; una mayor deducción para personas mayores; un límite más alto para la deducción del Impuesto Estatal y Local (SALT); la deducción total de gastos para fábricas; un aumento del gasto en defensa y seguridad nacional; un fondo para hospitales rurales; y otras disposiciones. Extender estas medidas añadiría 1,7 billones de dólares al déficit durante la próxima década y aumentaría la deuda en casi un 4 % del PIB.

Finalmente, los rendimientos de los bonos del Tesoro se han mantenido por encima de lo previsto y podrían aumentar aún más debido al aumento de la deuda. En concreto, el rendimiento de los bonos del Tesoro a 10 años ronda el 4,3 %. Hoy, en comparación con la proyección de enero de la CBO, que indicaba que sería del 4,0 % y disminuiría gradualmente hasta el 3,8 % a lo largo de la década . Si el rendimiento a 10 años se mantuviera cerca de su nivel actual y otros rendimientos mantuvieran la diferencia proyectada con el mismo, los costos de los intereses aumentarían en 1,6 billones de dólares durante la próxima década e incrementarían la deuda en un 3,6 % del PIB.

En cierto modo, el Escenario Alternativo de CRFB de agosto de 2025 puede ser demasiado pesimista, ya que la Administración Trump probablemente podría reemplazar al menos algunos de los aranceles declarados ilegales utilizando otras autoridades. Por otro lado, el panorama podría ser incluso peor que bajo el Escenario Alternativo de CRFB de agosto de 2025. Por ejemplo, las compensaciones concentradas en la OBBBA , como las restricciones a los impuestos a los proveedores, los requisitos laborales y las eliminaciones graduales de la Ley de Reducción de la Inflación (IRA), podrían retrasarse o cancelarse. También podrían implementarse las iniciativas propuestas que aumentan el déficit, como los reembolsos de aranceles. Y la economía podría debilitarse, ralentizando la recaudación de ingresos. Una recesión o crisis durante la próxima década podría aumentar aún más los déficits y la deuda.

Las finanzas del país se han deteriorado desde las perspectivas presupuestarias de enero de 2025 de la Oficina Central de Presupuesto (CBO ), que ya mostraban un panorama fiscal preocupante. Cualquier cambio adicional en la política tributaria y de gasto debería financiarse, como mínimo, mediante el sistema de reparto (PAYGO), preferiblemente bajo el Super PAYGO , donde cada dólar de nuevos recortes de impuestos o gastos se compensa dos veces. Además, con la deuda acercándose a niveles récord, los legisladores deberían buscar proactivamente soluciones de fondos fiduciarios y promulgar una combinación de opciones de ingresos y gastos. que coloque el presupuesto de la nación en una senda sostenible.